12 år ago

I en verden præget af konstant forandring, usikkerhed og kompleksitet, kæmper mange organisationer med traditionelle ledelses- og styringsmodeller. Især den årlige budgetproces kritiseres ofte for at være langsommelig, kostbar og ude af trit med virkeligheden. Men hvad er alternativet? En banebrydende ramme kaldet Beyond Budgeting tilbyder en ny vej – en vej mod mere decentrale, adaptive og menneskecentrerede organisationer.

Beyond Budgeting er ikke blot en teknisk justering af finansprocesser; det er en fundamental nytænkning af, hvordan virksomheder ledes og styres. Kernen i Beyond Budgeting er idéen om at opgive eller i det mindste drastisk reformere de traditionelle budgetter for at opnå bedre styring og kontrol på et højere niveau. Ved at bevæge sig væk fra stive, årlige budgetter, stræber en virksomhed efter at etablere et stærkt decentraliseret organisationssystem og et adaptivt sæt af ledelsesprocesser.

- Hvorfor Bevæge Sig Væk Fra Traditionel Budgettering?

- Kerneprincipperne i Beyond Budgeting

- Nøgleteknikker og -praksisser

- Adskillelse af Formål: Mål, Prognoser og Ressourceallokering

- Præstationsevaluering og Motivation

- Lederskab og Kultur

- Eksempler fra Virkeligheden

- Implementering og Forandring

- Historien bag Beyond Budgeting

- Beyond Budgeting vs. Traditionel Budgettering

- Ofte Stillede Spørgsmål om Beyond Budgeting

- Konklusion

Hvorfor Bevæge Sig Væk Fra Traditionel Budgettering?

Rationale bag Beyond Budgeting er, at traditionelle budgetprocesser bærer på en række alvorlige mangler. Disse mangler kan hindre værdiskabelse og agilitet i en moderne forretningskontekst. Nogle af de mest fremtrædende fejl inkluderer:

- Tidskrævende og dyrt: Udviklingen af et budget er en enormt ressourcekrævende proces, der binder værdifuld tid og energi hos medarbejdere og ledelse.

- Sjældent fokuseret på strategi: Budgetter bliver ofte et mål i sig selv snarere end et redskab til at realisere virksomhedens langsigtede strategi. De kan endda skabe barrierer for nødvendige strategiske ændringer.

- Stimulerer sjældent værdiskabelse: Budgetter kan føre til suboptimering, hvor fokus er på at ramme budgettal i stedet for at maksimere værdi for kunder og virksomhed.

- Skaber forhindringer for forandring: Når budgettet er fastlagt, kan det blive en uforanderlig plan, der gør det svært at reagere hurtigt på nye muligheder eller trusler.

- Øger centralisering af magt: Budgettering tenderer til at koncentrere beslutningskraften i toppen af organisationen, hvilket underminerer autonomi og initiativ på lavere niveauer.

- Stimulerer uetisk adfærd: Budgetter kan utilsigtet fremme uønsket adfærd som 'lowballing' (sætte for lave mål), 'gaming' (manipulere tal), 'sandbagging' (gemme ressourcer) og ressourcehamstring, da medarbejdere og afdelinger kæmper for at sikre sig ressourcer og opnå 'lette' mål.

- Skaber illusioner af kontrol: Traditionel budgettering bygger på antagelsen om, at fremtiden er forudsigelig og planbar, hvilket sjældent er tilfældet i dagens dynamiske markeder. Dette skaber en falsk følelse af kontrol.

- Tvinger beslutninger for tidligt: Man tvinges til at træffe detaljerede beslutninger om omkostninger og aktiviteter lang tid i forvejen, hvilket reducerer fleksibiliteten.

- Fremmer 'brug-det-eller-tab-det'-mentalitet: Budgetter fungerer ofte både som et loft for omkostninger og som et gulv, da afdelinger bruger de tildelte midler uanset behov for at undgå at miste dem i fremtiden.

- Smal præstationsmåling: At definere god præstation udelukkende som at ramme budgettal er en meget snæver og ofte forældet måde at måle succes på.

- Modstridende formål: Budgetter bruges ofte til tre forskellige formål samtidig: målsætning (aspiration), forecasting (forventning) og ressourceallokering (optimering af knappe ressourcer). At blande disse formål ødelægger kvaliteten af tallene og fremmer uønsket adfærd.

Kerneprincipperne i Beyond Budgeting

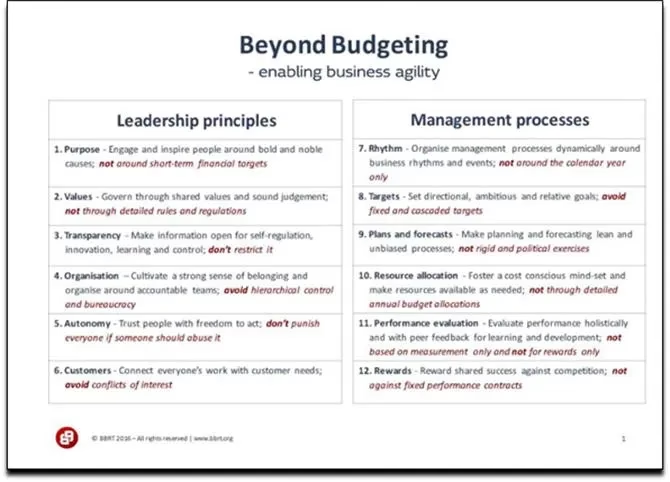

Beyond Budgeting-rammen bygger på 12 principper, der fungerer som en guide for organisationer, der ønsker at adoptere tilgangen. Disse principper er opdelt i to søjler: decentraliseret lederskab og adaptive ledelsesprocesser.

Søjle 1: Ledelsesprincipper (Decentraliseret Lederskab)

- Værdibaseret ledelse: Ledelse baseres på klare værdier og en stærk kultur snarere end detaljerede regler.

- Formålsdrevet: Organisationen styres af et overordnet formål og mission, der inspirerer og guider.

- Tillid og ansvar: Medarbejdere og teams får tillid og ansvar til at træffe beslutninger.

- Autonomi: Beslutningskraft decentraliseres til dem, der er tættest på informationen og kunderne.

- Åbenhed og gennemsigtighed: Information deles frit for at muliggøre bedre beslutninger og gensidig kontrol.

- Holistisk præstationsevaluering: Præstation måles og evalueres bredere end kun finansielle tal, herunder adfærd og bidrag til formålet.

Søjle 2: Procesprincipper (Adaptive Ledelsesprocesser)

- Adaptive mål: Mål er relative og baseret på eksterne benchmarks og konkurrenter snarere end faste, interne budgettal.

- Rullende prognoser: Regelmæssige, opdaterede prognoser, der afspejler de seneste forventninger til fremtiden, adskilt fra mål.

- Dynamisk ressourceallokering: Ressourcer tildeles fleksibelt baseret på behov og muligheder, ikke en fast årlig plan.

- Decentraliseret planlægning: Planlægning sker lokalt og adaptivt i teams og afdelinger.

- Adaptive kontrolprocesser: Kontrol baseres på risikostyring, gennemsigtighed og peer review snarere end hierarkisk mikromanagement.

- Relativ præstationsevaluering: Individuel og teampræstation evalueres i forhold til peers, eksterne benchmarks og bidrag til helheden, ikke kun budgetmål (fx. fælles bonusordninger).

Nøgleteknikker og -praksisser

For at erstatte traditionel budgettering implementerer Beyond Budgeting en række teknikker, der understøtter de adaptive principper. Rammen specificerer ikke én 'rigtig' teknik for alle, men her er nogle, der har vist sig effektive:

- Rullende prognoser: I stedet for én årlig prognose udarbejdes prognoser løbende (f.eks. månedligt eller kvartalsvist) og strækker sig typisk 5-6 kvartaler ud i fremtiden. Disse prognoser er ærlige forventninger og er adskilt fra mål og ressourceallokering.

- Mål baseret på KPI'er og eksterne benchmarks: Mål er ofte formuleret som relative forbedringer, markedsandele eller i forhold til konkurrenters præstation, snarere end absolutte, faste tal. Dette stimulerer en 'bedre end'-tankegang.

- Dynamisk ressourceallokering: Ressourcer allokeres løbende baseret på aktuelle behov og projekters potentiale, i stedet for at blive 'låst' i en årlig budgetproces. Dette kan foregå via en 'banken er altid åben'-model for investeringer.

- Empowerment af operationelle ledere: Ledere på alle niveauer gives autoritet til at træffe beslutninger og reagere hurtigt på ændringer i forretningsmiljøet uden at skulle vente på godkendelse fra toppen.

- Gennemsigtighed som kontrolmekanisme: Ved at gøre information om omkostninger, præstation og planer bredt tilgængelig skabes der et naturligt pres for ansvarlighed og en mulighed for peer review.

- Holistisk præstationsevaluering: Medarbejderes og teams præstation evalueres ud fra en bredere palette af faktorer, herunder bidrag til værdier, samarbejde og kvalitet, ud over finansielle resultater.

Adskillelse af Formål: Mål, Prognoser og Ressourceallokering

Et af de mest centrale og ofte et godt startpunkt for Beyond Budgeting er at adskille de tre formål, som traditionelle budgetter forsøger at tjene på én gang: målsætning, forecasting og ressourceallokering.

Problemet med at blande disse er, at det skaber konflikter. Hvis en medarbejder ved, at en prognose for omsætning vil blive brugt som et mål med en bonus knyttet, vil de være tilbøjelige til at 'lowballe'. Hvis en afdeling ved, at deres omkostningsprognose bestemmer deres ressourcer for næste år, vil de være tilbøjelige til at 'sandbagge' og bede om mere, end de reelt har brug for. Dette ødelægger prognosernes kvalitet og fremmer uønsket adfærd.

Løsningen er at behandle disse tre formål i separate processer:

- Målsætning (Aspiration): Sæt ambitiøse, ofte relative mål, der driver forbedring og konkurrencedygtighed. Disse mål er aspirationer for, hvad man ønsker at opnå.

- Forecasting (Forventning): Skab ærlige, opdaterede prognoser for, hvad man realistisk set forventer vil ske. Dette er en forventning om fremtiden, der bruges til at informere ledelse og træffe beslutninger, ikke som et mål at ramme.

- Ressourceallokering (Optimering): Alloker ressourcer dynamisk og fleksibelt baseret på behov og potentiale for at optimere brugen af knappe ressourcer på tværs af organisationen.

Ved at adskille disse processer kan hver enkelt optimeres for sit specifikke formål, hvilket fører til bedre data, mere ansvarlig adfærd og større agilitet.

Præstationsevaluering og Motivation

Beyond Budgeting udfordrer også traditionelle metoder til præstationsevaluering og motivation, især brugen af individuelle bonusser bundet til budgetmål. Kritikken går på, at individuelle bonusser kan føre til egoistisk adfærd, suboptimering og er baseret på en forældet 'Theory X'-antagelse om, at medarbejdere kun motiveres eksternt.

I stedet foreslår Beyond Budgeting fokus på:

- Holistisk evaluering: Præstation vurderes ud fra både 'hvad' der leveres (resultater) og 'hvordan' det leveres (adfærd, værdier, samarbejde).

- Relativ præstation: Præstation sammenlignes ofte med peers eller eksterne benchmarks for at drive kontinuerlig forbedring.

- Intrinsisk motivation: Der lægges vægt på at skabe et miljø, der fremmer medarbejdernes indre motivation gennem formål, autonomi, mestring og tilhørsforhold.

- Fælles bonusordninger: Hvis bonusser bruges, er de ofte teambaserede eller virksomhedsdrevne for at fremme samarbejde og en fælles succesfølelse.

Handelsbanken, en pioner inden for Beyond Budgeting, har ingen individuelle bonusser, men har historisk haft en fælles bonusordning baseret på bankens præstation i forhold til konkurrenterne.

Lederskab og Kultur

Overgangen til Beyond Budgeting kræver en fundamental ændring i ledelsestankegang og organisationens kultur. Det handler om at skifte fra en 'command and control'-model til en model baseret på tillid, formål og autonomi. Dette afspejles i principperne om decentraliseret lederskab.

En Beyond Budgeting-kultur er kendetegnet ved:

- Høj tillid: Ledelsen stoler på, at medarbejdere og teams vil træffe de rigtige beslutninger, når de har informationen og autoriteten.

- Gennemsigtighed: Information er åben og tilgængelig, hvilket skaber ansvarlighed og læring.

- Formålsdrevet: Medarbejdere forstår og drives af organisationens overordnede formål.

- Autonomi og ansvar: Teams og individer har frihed til at agere og træffe beslutninger inden for rammerne af formål og værdier.

- Læring og tilpasning: Organisationen er designet til hurtigt at lære og tilpasse sig ændringer.

Denne kulturelle transformation er ofte den mest udfordrende del af Beyond Budgeting-rejsen, men også den mest givende. Det kræver mod fra ledelsen at give slip på den traditionelle 'illusion af kontrol'.

Eksempler fra Virkeligheden

Flere organisationer verden over har med succes implementeret Beyond Budgeting principper i varierende grad. To ofte citerede eksempler fra den leverede tekst er:

- Handelsbanken (Sverige): Denne bank er en af de tidligste og mest konsekvente adoptere af Beyond Budgeting, med en model baseret på stærk decentralisering, filialautonomi, gennemsigtighed (via 'league tables') og relative mål siden 1970'erne. De har ingen budgetter, ingen individuelle bonusser og har konstant outperformet deres konkurrenter.

- Miles (IT-virksomhed): En IT-virksomhed med en meget decentraliseret model. De har ingen budgetter for f.eks. PC-køb, træning eller rejser. Deres primære kontrolmekanisme er fuld gennemsigtighed: medarbejdere skal blot poste, hvad de har købt og omkostningen på et internt netværk. Dette demonstrerer, hvordan tillid og gennemsigtighed kan erstatte detaljeret budgetkontrol.

Disse eksempler viser, at Beyond Budgeting ikke kun er teori, men kan fungere i praksis og drive overlegen præstation.

Implementering og Forandring

Implementeringen af Beyond Budgeting er en rejse, ikke en destination. Den kræver en systemisk tilgang, der adresserer både ledelsesprincipper og managementprocesser. Det er ofte en forandring, der kræver involvering fra både CFO (Finans) og HR (Menneskelige ressourcer), da det handler lige så meget om mennesker og kultur som om tal og processer.

Et godt sted at starte kan være at adskille de tre formål (mål, prognoser, ressourceallokering), da dette er logisk og mindre skræmmende. Når først disse processer er adskilt, bliver det tydeligt, hvor der er behov for yderligere forbedringer i retning af Beyond Budgeting principperne.

Forandringen kan møde modstand, især frygten for at miste kontrol. Det er vigtigt at adressere denne frygt og vise, at Beyond Budgeting ikke er anarki, men en anden, ofte mere effektiv, form for kontrol baseret på tillid, gennemsigtighed og hurtig reaktionsevne.

Historien bag Beyond Budgeting

Idéen om at bevæge sig 'beyond' budgettet er opstået over tid som reaktion på traditionel budgetterings mangler i en stadig mere dynamisk verden. Aktive udvikling af rammen tog fart i de seneste 20-30 år, forbundet med skiftet fra bureaukratiske modeller til mere agile strukturer. Beyond Budgeting Institute er en non-profit organisation, der fremmer principperne og faciliterer vidensdeling.

En af initiativtagerne og en fremtrædende skikkelse inden for Beyond Budgeting-bevægelsen er Bjarte Bogsnes, der har arbejdet med at implementere disse principper i praksis hos virksomheder som Borealis og Equinor (tidligere Statoil). Principperne, der blev formuleret i slutningen af 1990'erne, blev inspireret af praksisser i virksomheder som Handelsbanken, der allerede opererede uden traditionelle budgetter.

Beyond Budgeting ses som en form for managementinnovation, der er lige så vigtig som teknologisk eller produktinnovation for at opnå en konkurrencemæssig fordel.

Beyond Budgeting vs. Traditionel Budgettering

| Dimension | Traditionel Budgettering | Beyond Budgeting |

|---|---|---|

| Styringsmodel | Command & Control, Hierarkisk | Decentraliseret, Adaptiv, Tillidsbaseret |

| Planlægning | Stiv, Årlig, Detaljeret | Fleksibel, Rullende, Decentraliseret |

| Målsætning | Faste, Interne Tal (ofte forhandlede) | Relative, Eksterne Benchmarks, Ambitiøse |

| Prognoser | Del af Budget (ofte manipulerede) | Ærlige Forventninger, Rullende, Adskilt fra Mål |

| Ressourceallokering | Årlig, Fastlåst i Budget | Dynamisk, Behovsbaseret, Fleksibel |

| Præstationsevaluering | Mål vs. Budget (snæver) | Holistisk, Relativ, Kvalificeret Diskusion |

| Motivation | Primært Ekstern (individuelle bonusser) | Primært Intrinsisk (formål, autonomi, mestring) |

| Kultur | Regelbaseret, Bureaukratisk | Værdibaseret, Gennemsigtig, Ansvarlig |

| Fokus | Overholde Budgettal | Værdiskabelse, Agilitet, Kontinuerlig Forbedring |

Ofte Stillede Spørgsmål om Beyond Budgeting

Er Beyond Budgeting det samme som slet ingen styring?

Absolut ikke. Beyond Budgeting handler om at erstatte forældede styringsmetoder med mere effektive, adaptive og tillidsbaserede metoder. Det er et skift fra 'command and control' til en model, hvor kontrol opnås gennem gennemsigtighed, ansvarlighed, værdier og hurtig feedback, snarere end stive, hierarkiske processer. Det er en anden form for kontrol, ikke mangel på kontrol.

Er Beyond Budgeting kun relevant for store virksomheder?

Nej, principperne om decentralisering, tillid, agilitet og adaptive processer er relevante for organisationer af alle størrelser, både private og offentlige. Mindre organisationer kan ofte implementere ændringer hurtigere.

Hvordan passer Beyond Budgeting sammen med Agile metoder?

Beyond Budgeting og Agile er meget komplementære. Agile fokuserer typisk på projekt- og teamniveau (hvordan man arbejder), mens Beyond Budgeting adresserer styringen og ledelsen af hele organisationen (hvordan man driver virksomheden). Beyond Budgeting leverer den ledelsesmæssige og finansielle ramme, der understøtter en skaleret, agil organisation. Mange organisationer opdager behovet for Beyond Budgeting, når de forsøger at skalere Agile ud over enkelte teams.

Er Beyond Budgeting kun omkostningsstyring?

Nej, selvom Beyond Budgeting tilbyder mere intelligente måder at styre omkostninger på (f.eks. via gennemsigtighed, burn rate guiding), er det en omfattende ledelses- og styringsramme, der adresserer målsætning, forecasting, ressourceallokering, præstationsevaluering, lederskab og kultur. Omkostningsstyring er kun én del af det.

Hvem 'opfandt' Beyond Budgeting?

Beyond Budgeting er ikke opfundet af én person i et laboratorium, men er opstået som en reaktion på problemerne med traditionel budgettering og er inspireret af praksisser i organisationer, der har opereret uden budgetter i lang tid (som Handelsbanken). Bevægelsen blev formaliseret i slutningen af 1990'erne af en gruppe praktikere og akademikere, herunder Bjarte Bogsnes, der har været en ledende stemme i udviklingen og promoveringen af principperne.

Konklusion

Beyond Budgeting repræsenterer et nødvendigt skifte i ledelses- og styringsparadigmet for at trives i det 21. århundrede. Ved at forlade de stive, forældede metoder fra traditionel budgettering og omfavne principperne om decentralisering, tillid, gennemsigtighed og adaptivitet, kan organisationer frigøre medarbejdernes potentiale, øge agiliteten og opnå ægte, bæredygtig præstation. Det er en udfordrende, men essentiel rejse for fremtidens succesfulde virksomhed.

Kunne du lide 'Beyond Budgeting: En Fremtidssikret Tilgang'? Så tag et kig på flere artikler i kategorien Læsning.